市场竞争如逆水行舟——不进则退。

一直表现温吞的三夫户外,终于在2017年用一记巨亏证明了这一道理。

这家以北京为大本营的户外用品销售公司,在行业快速增长的10年完成了扩张,但面对行业增速放缓以及电商冲击下新的市场环境,似乎变得手足无措。

公司很早拥抱互联网,无奈动作迟缓,未能第一时间享受电商迅猛发展的红利,只能眼睁睁眼看着线下门店销售的全面萎缩以及店租上涨侵蚀利润。

门店销售全面下滑

自1997年品牌成立、2001年在北京开出第一家店——马甸西街店,三夫户外(002780.SZ)已在国内户外用品行业耕耘了20年。

2005年,公司还仅有3家店,之后加快了开店和扩张速度,到2017年末,已在全国16个城市开出38家直营店。

从线下门店销售起家,目前,三夫户外仍是一家以线下销售为主要收入的公司。2017年公司直营门店销售收入2.2亿,占公司营业收入的62.8%。

销售模式决定了,一旦线下销售受到冲击,就会对三夫户外的业绩带来致命打击。

最近几年,三夫户外一直表现温吞,就连IPO期间公司的业绩也无明显增长,个别年份甚至还有下滑的趋势。不过,公司仍在2015年登上了创业板。

这一趋势延续到了上市之后。2017年,公司终于录得首次亏损。

年报显示,2017年公司营业收入3.51亿,同比微降0.53%;扣非净利则同比骤降149%,从赚3354万到亏损1648万。

斑马消费注意到,公司线下门店销售收入几乎呈全面下滑之势。2017年,三夫户外全国5大区域中,4个区域可比门店销售额都同比下降,仅有东北区实现增长。

4个下降的区域中,3个都呈两位数以上降幅。其中,华南区同比下降超过了29%。

在中国,户外运动经20年时间从一个小众运动发展成为了一个大众运动,正是在这种快速发展的状态下,户外运动市场用10年的高速增长,市场规模从不足1亿快速做大到200亿。

研究报告显示,2017年中国户外用品销售市场总额244.6亿,零售和批发市场总额年度增长率为2002年的最低水平,但年增长率降幅为历年最低。

租金压力巨大

线下门店销售艰难的趋势,三夫户外应该早已看到了。因此,公司延缓了上市募集资金的投入。

2015年公司首发上市募集了1.3亿资金,原计划在两年内全部投入到营销网络的建设中,在全国开设29家专卖店。

到2017年末,募集资金累计投入4872万,仅完成投资进度37%。

在营业收入微增、毛利率保持基本稳定的情况下,公司为何会录得大幅亏损?

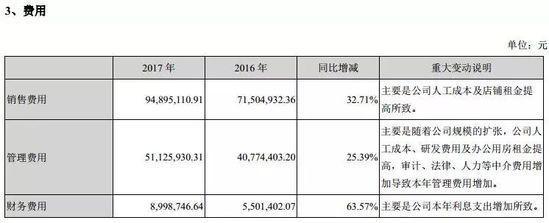

斑马消费注意到,期间费用的持续走高,则成为侵蚀三夫户外利润的最主要原因。

2017年,公司销售费用、管理费用、财务费用均同比大幅增长,其中,销售费用同比增长33%,从7150万增至9490万。

而销售费用的大幅增长,主要就是人工和店铺租金提高所致。

在2017年的年报中,斑马消费未找到三夫户外各租赁店铺租金的变动情况,但在公司2015年的招股书中,可以看到租金增长的趋势。

当时,公司36家租赁店铺中,日租金未变动的共16家;6家增幅5%以内;3家增幅5%-10%;6家增幅10%-20%;3家增幅20%以上。2014年,公司有10家门店因租金较高等原因导致亏损。

线下运营成本的重压之下,三夫户外确立了线上线下结合的零售体系。

事实上,三夫户外涉足互联网较早,1999年公司官网就已上线,甚至早于公司首家线下店的开设时间。

官网上线之初,主要用户户外运动信息分享和户外活动组织。其后,随着

的兴起,官网及时跟进,完善了网购功能。

虽然起步较早,但在电商布局上三夫户外还是显得步履迟缓。

2017年,含第三方销售平台在内,公司电商渠道销售额刚刚过亿,营业收入7300万。在公司历年财报中,三夫户外并未披露自建平台的销售数据。2017年年报中,公司仅表示官网注册用户16万,交易用户人均消费1534元。

从刚披露的2018年一季报来看,公司业绩似有触底反弹的趋势,营业收入同比增长37%,归属净利扭亏为盈。

十大顶级高端户外品牌...

十大顶级高端户外品牌... 全球户外品牌体系大起...

全球户外品牌体系大起... 全球顶级户外人体摄影...

全球顶级户外人体摄影... 女子裸体户外攀岩性感...

女子裸体户外攀岩性感...