中国体育上市公司市值首破万亿元:户外运动成高潜赛道,港股老牌企业迎来高光时刻

2021年,体育产业机遇与挑战并存。德尔塔和奥密克戎病毒反复肆虐,全球通胀愈演愈烈,供应链“瓶颈”进一步加剧经济上下游风险。“姗姗来迟”的东京奥运会最终顺利举办,期盼已久的北京冬奥会大幕即将揭开,则让行业看到了复苏向上的希望。

资本市场,逆水行舟,不进则退。2021年,是中国体育上市公司具有里程碑意义的一年。

据统计发现在A股、港股和美股上市的中国体育公司(港股、美股公司货币单位换算为等值人民币),连续第三年发布中国体育上市公司年度市值榜单,惊喜发现:截至2021年末,中国体育公司总市值首次突破万亿元大关,达11093.71亿元,同比2020年总市值8198.05亿元,增长了35.32%;

上市公司数量达40家,同比2020年增加了6家;4家公司市值站上千亿元,12家公司市值过百亿元,数量对比2020年均有显著增加。

从市值规模来看,安踏体育、申洲国际、李宁、华利集团4家公司占据“千亿俱乐部”。

“百亿俱乐部”则扩大到了9家,比2020年增加了3家,东鹏饮料、波司登、滔博、特步国际、春风动力、中体产业、共创草坪、比音勒芬、非凡中国入列。

久祺股份、探路者、舒华体育、浙江自然、361度、大丰实业、西王食品7家公司市值位于50-100亿元之间。

莱茵体育、健盛集团、星辉娱乐、中潜股份、贵人鸟、上海凤凰、当代文体、信隆健康、金陵体育、华生科技、中国动向、三夫户外12家公司市值位于30-50亿元区间。

长白山、牧高笛、罗顿发展、力盛赛车、华米科技、英派斯、疯狂体育、智美体育8家公司市值不足30亿元。

01

行业龙头安踏市值罕见缩水,

华利集团跻身千亿俱乐部

2021年上半年因为“新疆棉”事件,国货受热捧。安踏体育迎来成立三十周年,其市值一度站上4000亿元大关,超过老牌巨头阿迪达斯。2021半年财报显示,安踏营收228.1亿元,收入同比增长55.5%,净利润38.4亿元,同比增长131.6%,双双创出历史新高。

但受下半年国内新冠肺炎疫情局部反复,消费市场增速放缓,FILA业绩不及预期等因素影响,安踏市值出现了明显下滑,从高位下跌逾四成,进而全年市值缩水4.05%,为2583.56亿元,是五年来首次市值增幅为负数。虽然安踏仍占据中国体育上市公司2021市值榜榜首,但与行业竞争者的差距已在缩小。

位居榜眼的申洲国际,市值1841.75亿元,是国内最大的运动服饰生产企业,过去一年公司在东南亚的生产基地不断经受疫情考验。虽然依靠为耐克、阿迪达斯等做代工,但申洲国际构建了行业内首屈一指的盈利“护城河”。2021年上半年,公司营收113.69亿元,在全球同业上市公司里规模最大,实现净利润22.69亿元,销售净利率达19.58%,远高平均行业内净利率的6%左右。安踏和李宁的净利率分别为18.11%和19.24%。

凭借上半年国货热潮,李宁营收增速创下新高,推动了公司股价大涨,市值一度翻番。但春风得意后,却在下半年曝出奥运冠军陈雨菲参加全运会比赛时,脚被李宁球鞋严重割伤,引发外界质疑产品质量把控不严。之后也未见李宁公布调查情况,似乎“质量门”事件就此不了了之。

2018-2020年,李宁研发投入在总收入占比分别为2.2%、2.6%、2.2%,2021年上半年则降至1.84%,远低于7.3%的广告及市场推广费用支出占比。李宁市值在下半年转涨为跌,全年收得1825.32亿元。

作为2021年新上市公司中的明星,华利集团吸引了众多知名基金的关注,包括耳熟能详的高瓴、高毅、淡水泉等。华利集团自1995年开始为匡威代工运动鞋,逐渐获得耐克、UA等众大牌的青睐,业务规模越来越大。2021年前三季度营收126.34亿元,净利润19.97亿元,分别同比增长22.57%和51.57%。公司市值年涨幅176.38%,达1039.21亿元,第一年就跻身“千亿俱乐部”。

运动鞋服销售公司滔博拥有Nike、Adidas、Puma、Converse等多个国际品牌经销权,Nike和Adidas两大主力品牌的销售额几乎占到总销售额的90%。2021年,滔博股价连续下行,市值缩水三成,为399.69亿元。

作为2020年体育上市公司市值增幅冠军的春风动力,深耕动力运动装备行业,主营运动摩托车和全地形车,2021年继续保持销售高增长,同时还开发了锂电摩托车等热门产品,市值259.63亿元,略缩水0.21%。

非凡中国作为隐身李宁背后的家族公司,曾在2012年李宁遭遇全行业库存危机时,发行股债,输血13.59亿港元收购后者25.23%的股权,以解燃眉之急。非凡中国主营业务涵盖体育社区开发、体育赛事等板块,虽业绩表现平平,但因持有的李宁股份增值数十倍,以及去年初公告收购英国知名休闲鞋品牌Clarks,2021年股价大涨216.22%,达121.03亿元。

02

港股老牌运动鞋服公司迎来高光时刻

2020年10月9日,代言特步18年的谢霆锋出资1000万元认购特步500万股。以去年12月31日收盘价计算,谢霆锋获利近4000万元。

361度和特步与晋江同城兄弟安踏,差不多同时段登陆港股,上市十多年却只能仰望后者一骑绝尘,市值只有安踏的零头。但2021年国潮崛起,361度和特步终于携手迎来高光时刻,市值涨幅达270.37%、253.32%,分别为67.56亿元、279.33亿元。

其中,特步还获得高瓴资本真金白银的投资。2021年6月,特步公告称,高瓴出资约10亿港元认购公司可换股债券和战略投资旗下“盖世威”及“帕拉丁”品牌的全球业务。但最近两年,高瓴掌舵人张磊推崇的“做时间的朋友”价值投资理念,似乎正变成“做套利的朋友”。高瓴在蔚来、拼多多等公司股票频频上演“高抛低吸”的操作。

所以,特步要想收获高瓴的“长久耐心”,还是得在“盖世威”和“帕拉丁”新品牌整合上下功夫,强项户外跑步领域也正面临安踏、李宁等头部公司虎视眈眈。另外,特步财报上还趴着7.58亿元的商誉高企。

03

户外运动成高潜赛道,

探路者等表现优异

在2021年体育上市公司各细分板块中,户外运动板块表现突出。新登陆资本市场的5家体育公司,久祺股份、浙江自然和华生科技3家属于户外运动板块。

户外运动是指在自然场地或人工模拟场地开展的运动,涉及的相关用品包括帐篷、充气床垫、背包、登山服、自行车、电踏车、人造草、人造攀岩墙等。

机构预测,2025年全球户外运动用品市场营收将达到1.5万亿元。从人均消费看,我国户外活动年度人均消费额不足20元,而欧美和亚洲发达国家的人均消费额均在300-800元之间,提升空间巨大。

在12家户外运动上市公司中,10家市值年增幅收获正增长,7家公司市值增幅在50%以上。其中,久祺股份年市值涨幅位居榜首。

作为国内最早进军开拓户外运动产业的探路者,新管理层在2021年全面接手运营后,“硬核”产品频频亮相:2021年10月神舟十三号升空,翟志刚、王亚平和叶光富三位宇航员日常穿着的舱内工作服、运动休闲服,是探路者专门量身打造;继“上天”之后,11月“雪龙2号”启程开赴南极,中国第38次南极考察队都身着探路者定制的考察队服,在极端严寒天气进行户外科考。公司2021年前三季度营收和净利润分别同比增长41.7%、116.29%,年市值增幅为53.64%,达87.57亿元。

04

北京冬奥会开幕在即,相关公司涨幅可观

北京冬奥会点燃了国人对冰雪的热情,冰雪运动、冰雪旅游等“冰雪经济”相关产业,正在不断升温。

上市公司长白山地处吉林省,被认为是冰雪运动纯正标的企业。有研报表示,长白山滑雪资源丰富,可开发空间大,是中国最适合开展冰雪运动的地方。受疫情影响,虽然前三季度公司亏损0.27亿元,但全年市值增幅达38.56%。

2021年6月,莱茵体育宣布中止收购成都文旅63.34%的控股权,无缘将南方地区规模最大、设备最齐全的室外滑雪场西岭滑雪场收归麾下。虽然业绩表现羸弱,但公司在冰雪运动、体育培训等业务上提前布局,2021年全年市值收获38.49%的涨幅。

中体产业作为国家体育总局唯一的上市公司,主营业务为体育彩票相关、体育场馆运营管理、体育赛事管理及运营等,2021年前三季度公司营收约2.72亿元,同比增长0.78%,净利润约284万元,同比下降56.59%。公司作为北京2022年冬奥会和冬残奥会特许零售商,涉足相关运营服务工作,2021年市值增长23.53%为145.08亿元。

05

体育上市公司超八成位于四大城市群

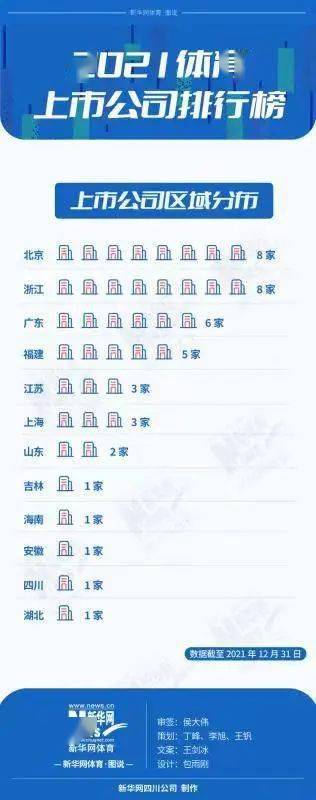

2021体育上市公司市值榜首次对上榜公司按省级区域进行分类,40家公司分属12个省市,其中,北京(8家)、浙江(8家)、广东(6家)、福建(5家)、上海(3家)、江苏(3家)等省市居多,山东、四川、安徽、湖北、吉林、海南也有公司上榜。

国际赛事是城市经济发展的“动力源”,是城市能级提升的“顶梁柱”。而体育上市公司的数量和质量,无疑是观察所在城市体育产业经济活力的重要指标,更反映出体育发展水平和含金量。

记者梳理数据发现,体育上市公司总部设在北京(8家)、泉州(5家)、上海(3家)、杭州(3家)、深圳(2家)、苏州(2家)、宁波(2家)及成都(1家)、广州(1家)、合肥(1家)、武汉(1家),显示体育与这些城市有着深厚的连接。

北京作为全国政治文化中心,是历史上首个举办夏奥会与冬奥会的“双奥之城”,举办过的世界级体育赛事更是不胜枚举。北京也堪称体育公司孵化中心,汇聚了探路者、李宁、中体产业、中国动向、疯狂体育、三夫户外、智美体育、非凡中国等体育企业,总市值截至2021年年底约2300亿元,体量接近全部500强的25%。

相较其他城市而言,体育产业则是泉州毋庸置疑的优势产业,安踏体育、特步国际、361度、舒华体育、贵人鸟都是从泉州晋江走出的民营企业佼佼者;上海、深圳和成都,都在发力打造“全球著名体育城市”,成都更是将浙江企业莱茵体育收购控股,其做大体育产业的意图不言而喻。

记者注意到,中国体育上市公司有34家集中在长江三角洲城市群(14家)、京津冀城市群(8家)、粤闽浙沿海城市群(6家)、粤港澳大湾区(6家),占40家总数的85%。

京津冀城市群除北京外,其他城市没有公司入榜;长三角的上榜公司城市分布更为均衡,其中上海3家,杭州2家,苏州2家,宁波2家,合肥1家,涉及体育产业细分领域覆盖面也较广;“十四五”规划纲要中,粤闽浙沿海城市群取代海峡西岸城市群,6家包含了泉州的5家企业和浙江衢州的牧高笛;粤港澳大湾区城市分布也颇为均衡,深圳、广州、中山、汕头、惠州均有体育上市公司,体育产业也呈多元化,运动饮料、户外装备、深海潜水装备等。

在2022年新的一年,随着全民健身国家战略的深入实施,北京冬奥会、成都大运会、杭州亚运会等体坛盛会的成功举办,健康中国和体育强国建设迈出新步伐,中国体育上市公司版图又将迎来哪些变化?让我们继续关注。

最后,相信很多细心的小伙伴已经发现,

文章推送已经不再按照发布时间排序啦,而是按照你关注的权重。

为了不错过我们的推文,大家可以将我们「 星标置顶」,

这样你看到我们推送的概率也会更高一些哦~

End

声明:本文旨在分享,如有侵权或其他不当之处,请联系后台删除,谢谢!

十大顶级高端户外品牌...

十大顶级高端户外品牌... 全球户外品牌体系大起...

全球户外品牌体系大起... 全球顶级户外人体摄影...

全球顶级户外人体摄影... 女子裸体户外攀岩性感...

女子裸体户外攀岩性感...